簿記ってどんなことを学ぶのでしょうか?

ここでは難しいことはともかく、こんなふうなことを学ぶんだということを、”5分”でわかるようにお伝えしたいと思います。

(とても簡略しています)

簿記って結局 Befere 日々の取引 → After 決算書(儲けの表と財産の表) へまとめること(技術)です。

もう少し流れをいうと

取引発生 → 仕分 → 転記(伝票から総勘定元帳へ) → 試算表の作成 → (決算整理) → 決算書の作成 です。

それからもうひとつ。「Tフォーム(ティーフォーム)」という、仕分けしたものを、

各勘定という科目ごとにまとめる帳簿のようなメモを使うとすごくわかりやすいので

それを使ってみます。

具体例をあげていきますね。

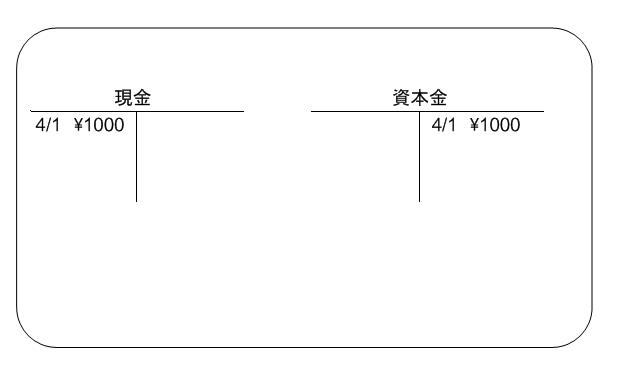

取引1 4月1日に会社を立ち上げ(資本金)た。その際現金で\1000出資した。

→仕分 4月1日 現金 1000/資本金 1000 と左右に分けてとらえます。

※仕分は各勘定項目 という取引をとらえるための項目ごとに、増えたときは右に書く、減ったら左に書くなど決まっています。

普通預金や現金などは資産と呼ばれ、増えたときは左に書く、減ったら右に書く

資本金、は資本、また借金などは負債と呼ばれ、逆に増えたときは右に書く、減ったら左に書きます。

これら資産、資本、負債の3つは財産状態を示すものですね。

→転記 各勘定項目ごとにまとめます

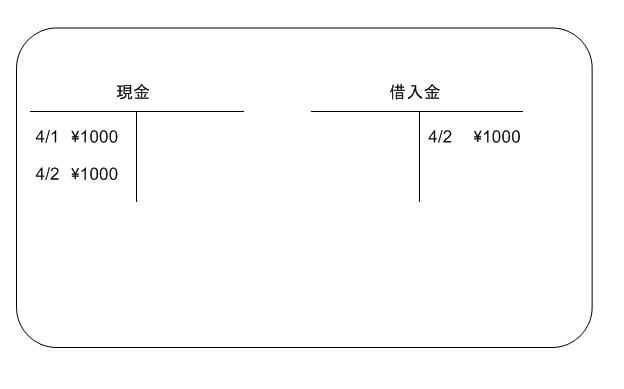

取引2 4月2日にお金が足りないので現金で、銀行から\1000借りた。

→仕分 4月2日 現金 1000/借入金 1000

→転記 各勘定項目に記入、加えます。

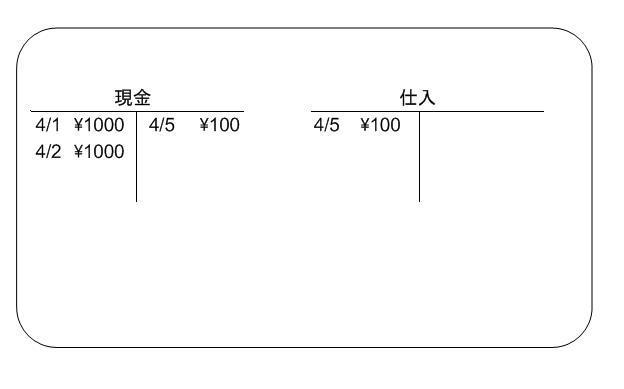

取引3 4月5日に 商品を仕入れて、現金で¥100支払った。

→仕分 4月5日 仕入 100/現金 100

※現金が減ったので右側に書きました。また仕入は費用で増えたときは左に書く、減ったら右に書きます。

→転記 各勘定項目に記入

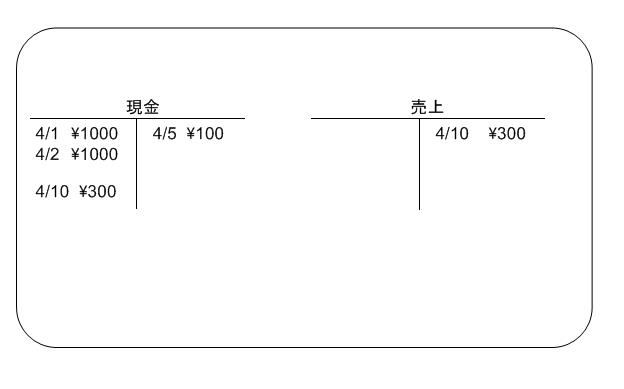

取引4 4月10日に 商品が\300売れて、現金\300受け取った。

→仕分 4月10日 現金 300/売上 300

※現金が増えたので左側に書きました。また売上は収益で増えたときは右に書く、減ったら左に書きます。

費用、収益またこれらを差し引きすると利益(損失)がわかりますね。この3つは経営状態を示すものですね。

→転記 各勘定項目に記入

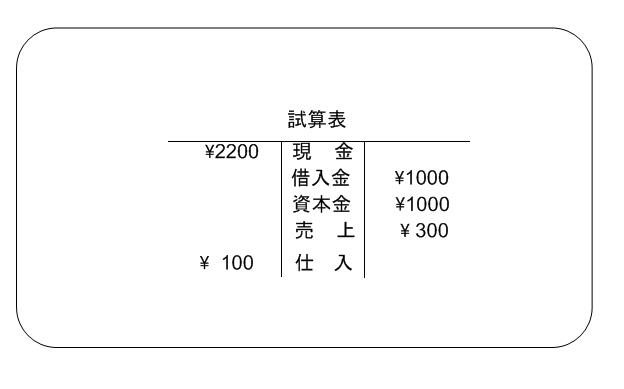

さあいよいよ期末なってきました(早い(笑))。

各勘定項目をまとめて試算表(各勘定科目の合計や残高の一覧表です)を作りましょう。

今回はわかりやすく、各勘定項目の残高を、左右プラスマイナスした表を作って見ましょう。

あ~ら不思議!なんと左右が一致します!ビューティホー!

(これ、逆言うと一致しない場合は仕分や転記ミスが事前にわかります!)

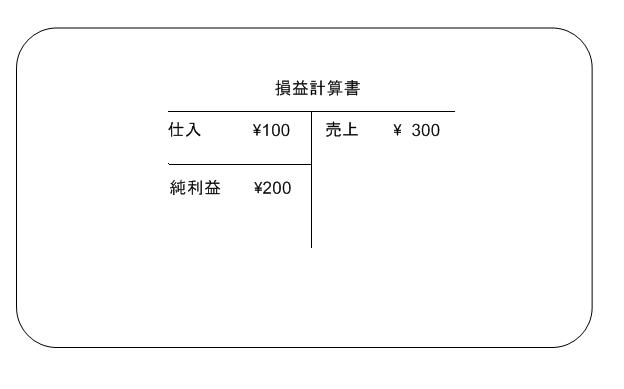

そしていよいよ決算書です。

経営状況を表すものは、損益計算書といいます。

収益・費用にあたる科目をまとめ、差し引きして純利益を出します。

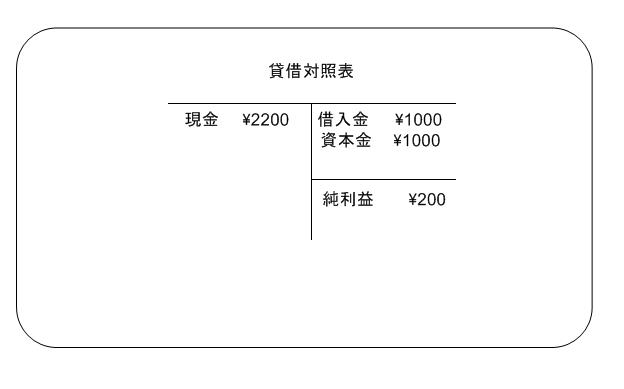

財産状況を表すものは貸借対照表といいます。

資産・負債・資本にあたる科目をまとめます。

貸借対照表にも純利益の項目があります。

するとこれも左右が一致しますねっ!

あの文豪ゲーテは、著書の中の登場人物に、

「…商売をやってゆくのに、広い視野をあたえてくれるのは、複式簿記による整理だ。

整理されていればいつでも全体が見渡される。細かしいことでまごまごする必要がなくなる。

複式簿記が商人にあたえてくれる利益は計り知れないほどだ。

人間の精神が産んだ最高の発明の一つだね。」

と語らせているのだそうです。

なんと美しくまとまっていくことでしょうか。

簿記の魅力のひとつですよね。